こんにちは、さとむぎ夫婦のこむぎです。

こんな疑問や悩み抱えていませんか。

- 「資産運用って何で必要なの?」

- 「貯蓄だけで良いんじゃないの?」

- 「資産運用って危なくないの?」

今回の記事を読めば、これらの疑問や悩みがスッキリ解決します。

資産運用が必要な理由、資産運用の種類やリスク、オススメの資産運用まで分かりますので、最後までチェックしてくださいね。

資産運用が必要な理由

これからの時代、資産運用が必要な理由は4つあります。

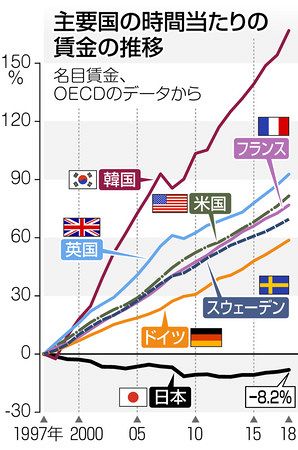

①実質賃金が上がらない

日本の平均給与のピークは1997年の467万円で2012年まで減少を続け、2013年から上昇に転じています。

近年の平均給与からは、少しずつ貰えるお金が増えているようにみえます。

しかし、日本の実質賃金は下がっており、他の国と比較しても全く伸びていません。

特に、時間当たりの賃金は下がっており、労働生産性が低いことがわかります。

つまり、長く働いてやっと平均給与を貰える程度なので、自由な時間がどんどん削られてしまいます。

②預金金利が低い

現在の定期預金の年利は高くて0.2%程度です。

1990年は年利6%を超えており、銀行にお金を預けるだけで、お金が増えていく時代でした。

しかし今は、預金の金利ではほとんどお金が増えない時代になっており、銀行に預けていれば安心な時代は過ぎ去りました。

③年金・退職金の減少

年金や退職金の受取額も減少しています。

年金はこの10年で受け取り月額が約2万円減少しています。

また、退職金もこの10年で約200万円減少しており、年金と退職金だけでは老後の生活資金が足りなくなる可能性が高くなってきています。

預金の超低金利でお金が増えないうえに、老後の貰えるお金も減っているので、自分でお金を増やすための行動の必要性が高くなっています。

④世界はインフレしている

物価が上昇するインフレは経済発展にはつきもので、ある程度のインフレは経済が成長している証拠です。

そのため、世界全体としてはインフレをしており、物価は徐々に高くなっています。

つまり、今1万円で買えるものが、5年後には1万円を超えており、1万円では買えなくなるのがインフレです。

お金を現金や預金で持っていては、インフレの結果、買えるものが少なくなってしまうリスクがあるということです。

預金でお金が増える時代は終わりました。

お金を増やす方法は3つしかありません。

「支出を減らす」「収入を増やす」「お金を運用する」このどれかをしなければ、お金は増えていきません。

支出を減らすことは大切ですが、限度があります。

実質賃金が減っている現在、収入を増やすことは簡単ではありません。

つまり、お金を運用していかないと、お金を増やしていけない世の中になっており、資産運用が必須の時代になっているということです。

資産運用の種類

では資産運用には、どんな種類があるのでしょうか。

リスクの低い順に10種類紹介します。

①預金

- お金を増やすのには向いていないが、リスクはほぼゼロ

②国債

- 預金より少しだけ金利はつくが、ほとんど増えない

- 安全性は高い

③外貨預金

- 日本円での預金よりも金利が高い

- 為替手数料が必要、為替レートの変動で損をする可能性がある

④ソーシャルレンディング

- 個人投資家と企業をマッチングするサービス

- 平均利回りは4%前後とそれなりに高い

- 企業の事業が上手くいかなければ、お金が返ってこないリスクがある

⑤投資信託

- 投資家から集めたお金で運用するサービス

- 株式、債権、不動産、金など、自分のリスクに応じて投資する商品を選べる

- 商品によってリスクが大きく異なる

⑥不動産投資

- 不動産を購入し、家賃収入や売却益を得る方法

- 家賃であれば定期的な収入になるため、副業としても活用できる

- 空き室リスクや価格が下がりリスクがある

⑦株式投資

- 株を保有し、配当収入や売却益を得る方法

- まとまった資金が必要ではあるが、配当で定期的な収入を得られる

- 株価は値動きが大きいため利益を得る時も大きいが、損失の時も大きくなる

⑧コモディティ

- 貴金属、エネルギー、農作物へ投資する方法

- 金や原油といった実物資産なので、インフレに強いのが特徴

- 価格変動予測が難しくかつ大きいため、リスクは高い

⑨FX

- 為替差益を狙った取引方法(例:1ドル100円で買って、110円で売る)

- 24時間取引できるため、上手くいけば利益を上げやすい

- 為替の動きは決まっていないため、予測が難しい

⑩暗号資産(仮想通貨)

- インターネット上の通貨で、価格変動を狙った取引方法

- 24時間取引できるため、上手くいけば利益を上げやすい

- 現状では価格変動が大きいため、利益も損失も大きくなりやすい

資産運用のリスク

資産運用をするうえで、リスクの理解は重要です。

リスクとは振れ幅のことを指します。

リスクが大きい(ハイリスク)とは振れ幅が大きいことを意味し、損失も利益も金額が大きくなります。

反対に、リスクが小さい(ローリスク)と振れ幅が小さいので、損失も利益も金額が小さくなります。

資産運用の種類によってリスクが異なるので、自分にあった運用商品を選ぶことが大切になります。

先ほどの資産運用の10種類のリスクは下の通りです。

- ローリスク :預金、国債

- ミドルリスク:外貨預金、ソーシャルレンディング、投資信託、不動産投資

- ハイリスク :株式投資、コモディティ、FX、暗号資産(仮想通貨)

今から始めるのにオススメの資産運用

ローリスク商品では資産の増加速度が遅すぎ、ハイリスク商品では損失のダメージが大きすぎます。

そのため、ミドルリスク商品がオススメです。

その中でも、『投資信託』が特にオススメです。

投資信託はひとつの商品で分散投資の効果があり、リスクをとりながらも、ある程度リスクを軽減できるのが特徴です。

株式、債権、不動産、コモディティなど、様々な資産運用商品をひとつの投資信託だけで投資することができます。

多くの商品がある投資信託ですが、一番のオススメは株式100%の投資信託です。

さとむぎ夫婦が株式をオススメする理由と運用商品を公開しているので、ご自身がする時の参考にしてください。

最新のポートフォリオと損益も公開しています。

また、つみたてNISAやiDeCoといった税制優遇も活用でき、長期投資に向いています。

それぞれの制度についても、別記事で解説しているので、是非チェックしてみてください。

まとめ

今回は、資産運用の必要性を紹介しました。

預金だけではお金が増えない時代、資産運用でお金を増やす行動をしていきましょう。

投資信託以外にもオススメの資産運用もあります。

特にサイドFIREを目指す人は、こちらの記事も読んでくださいね。

また、資産運用をしていく前に、お金を増やす方法を知ることも大切です。

これを見ると、お金を増やすステップが分かります。

是非、資産運用を活用して、あなたが想い描く人生を歩んでください。

最後まで読んでいただき、ありがとうございました!